Le

prêt relais

"C'est

quoi un prêt relais ?" disent les plus jeunes. Je vais tenter

de vous expliquer le prêt que nous avons choisi. Il y a des

variantes selon les banquiers, mais c'est grosso-modo le même

principe partout. Que se passerait-il si nous avions pris un

prêt classique ? Quels sont les cas de figure ? D'abord un

petit schéma temporel :

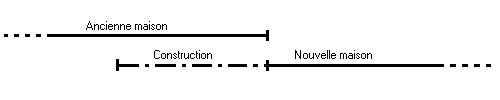

C'est

le schéma idéal. L'ancienne maison est vendue et

quittée le jour même de la fin des travaux de la

nouvelle. C'est quasiment impossible à prévoir et

à tenir.

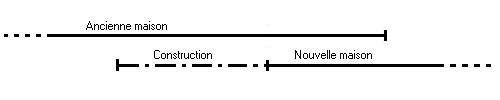

C'est

le schéma catastrophe ! Plusieurs mois de creux

où nous n'habitons nulle part. C'est la chose à

éviter, parce-que pendant la période de

battement, le crédit de la nouvelle maison est

déjà commencé, et il faut en plus

payer un loyer ! Bonjour les découverts bancaires.

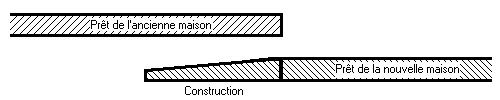

Là

encore, scénario catastrophe, parce que les deux

prêts (ancienne maison et nouvelle) se chevauchent.

Déficit budgétaire garanti !

Pour

encore mieux comprendre, sachez que le prêt de l'ancienne

maison s'arrète seulement lors de la signature de la vente

chez le notaire. En effet, comment rembourser ces prêts tant

que le gros chèque de l'acheteur ne m'est pas parvenu ? Le

prêt de la nouvelle maison commence, lui, dès le

début des travaux. Faiblement d'abord, puis de plus en plus

cher chaque mois, au fur et à mesure des appels de fonds du

constructeur auprès de la banque. Jusqu'à la fin

des travaux, où la mensualité atteint le niveau

qu'elle conservera de nombreuses années encore...

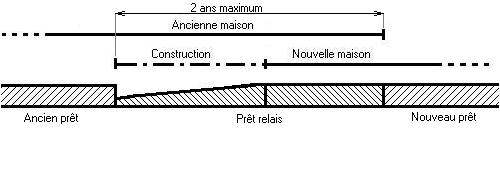

Donc,

si je reprend le meilleur schéme, ledit 'idéal',

en symbolisant les mensualités, voici ce que ça

donne :

On

voit que même dans ce cas, il y a un chevauchement des

mensualités assez difficile à assumer.

La

principale difficulté vient du fait qu'il y a deux

transactions quasi simultanées : la vente de l'ancienne

maison et la construction de la nouvelle. Ce que propose le

prêt relais, c'est de s'occuper des deux ! Pour cela il

rembourse le prêt de l'ancienne maison alors qu'elle n'est

pas encore vendue, et tandis que la nouvelle n'est pas encore

construite. Il vous laisse ensuite deux ans pour vendre l'ancienne

maison. Pendant ce laps de temps, vous pourrez encore l'occuper et

regarder s'élever votre nouvelle maison tranquillement. Mais

quel est le prix à payer ? En fait, entre le remboursement

des anciens prêts, et jusqu'à la signature de la

vente de l'ancienne maison chez le notaire, les mensualités

remboursées ne contiennent pas de capital du nouveau

prêt. Il s'agit uniquement des intérèts

du prêt relais. Le vrai prêt principal commencera

ce jour là, lorsque vous toucherez enfin l'argent de la

vente de l'ancienne maison. Compliqué ? Plus à

expliquer qu'a comprendre. Regardez plutôt le

schéma ci-dessous :

Aucune

période de chevauchement n'apparait plus, et vous disposez

alors de deux ans pour vendre. On voit tout de même que plus

vous réduisez la période où vous

êtes deux fois propriétaire, moins vous paierez de

prêt relais.

Voyons

maintenant combien vous devez à la banque. Lors de la

signature pour l'achat du terrain et du contrat de construction pour la

nouvelle maison, vous vous engagez pour longtemps, pour la somme des

deux : terrain plus maison. Vous avez aussi quelques taxes à

acquitter, ainsi que les honoraires du notaire. Les fonds du terrain

sont immédiatement reversés au vendeur. Ceux de

la maison seront versés au constructeur au fur et

à mesure de l'avancement des travaux, pour l'achat des

matières premières et la paiement des artisans.

Voilà pourquoi les intérèts du

prêt relais augmentent régulièrement

jusqu'à la fin du chantier. A ce total, il faut encore

ajouter le montant remboursé des anciens prêts.

Ils sont remboursés ce même jour. Et

voilà pourquoi les intérèts du

prêt relais sont si élevés : vous devez

à la fois le coût de la nouvelle maison ET le

coût qui restait à payer sur l'ancienne ! Les taux

d'intérèt du moment ( entre 4 et 6%) permettent

de rendre possible des mensualités à peu

près constantes, depuis la première signature

jusqu'à la fin du prêt de la nouvelle maison,

vingt ans plus tard (ou moins, si vous êtes plus riches que

nous ;-) ). Bien sûr, au moment où vous signez la

vente de l'ancienne maison, la banque récupère

ses fonds.

En

réalité, la banque ne vous prète pas

juste ce qu'il vous faut pour rembourser les anciens prêts.

Elle se sert d'une autre valeur, celle de votre maison actuelle. Parce

que vous avez peut-être déjà fini de

payer votre logement, et que dans ce cas, elle n'y gagnerai pas

suffisament. La banque fait évaluer votre bien par un expert

et vous prète entre 70 et 80% (selon les banquiers...) de sa

valeur. C'est à partir de cette valeur qu'elle remboursera

les anciens prêts. Il est facile de comprendre pourquoi les

prêts relais ne fonctionnent que si vous avez moins de 70% de

la valeur de la maison à rembourser en ancien

prêt. Et c'est cette valeur (70 à 80%) que la

banque récupèrera lors de la vente de votre

ancien logement. Si vous vendez bien, vous pourrez rembourser plus que

nécéssaire pour diminuer les

mensualités du prêt principal qui va commencer.

Par contre, si vous avez dû vendre moins cher que

prévu, vous devrez vous débrouiller pour verser

la différence. C'est que le banquier, il les veut, ses sous !

Une

fois les bases du prêt relais posées, nous avons

cherché les banquiers les mieux placés pour

pouvoir faire un choix. Certains ne font pas ce type de prêt.

D'autres le font avec un taux d'intérèt bien

supérieur au prix du marché.Après

moult plans de financements, y compris ceux proposés par les

constructeurs, nous avons opté pour un prêt

à taux variable à 4,15%, assez souple, et

aidé par un commercial sympathique. Si ce n'est pas le plus

important, le contact humain compte beaucoup. N'oubliez pas que vous

allez cotoyer ces gens pendant un long moment !

page

précédente

page

suivante